Diverses situations existent au sein du couple : concubinage, PACS, mariage. Dans le cadre d’une activité de loueur en meublé, l’acquisition des biens a également pu être faite conjointement ou séparément. Lors de la déclaration d’activité auprès de l’administration fiscale se pose la question de savoir au nom de qui celle-ci doit être déposée.

Si les textes fiscaux sont clairs pour les personnes inscrites au Registre du commerce et des sociétés ou au Registre des métiers, ils le sont moins pour les activités non professionnelles. Quelques difficultés d’interprétation peuvent donc survenir en pratique.

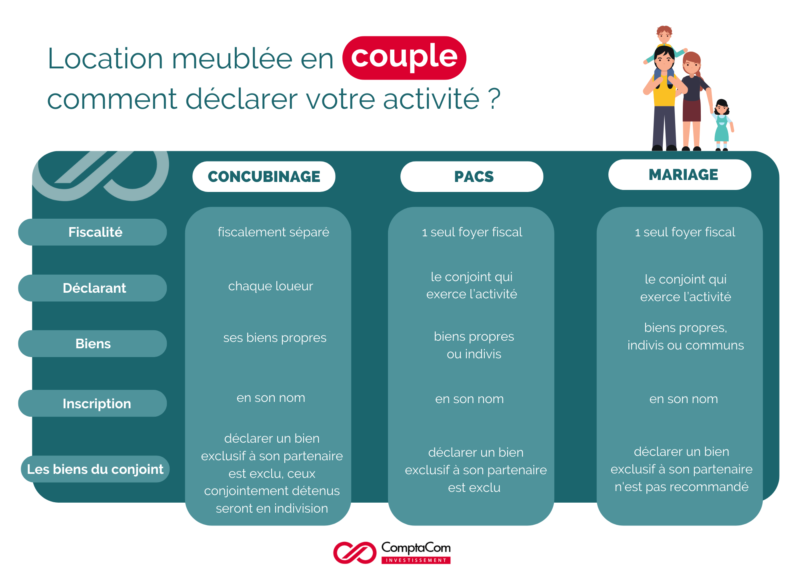

Couple et impôt sur le revenu

En matière d’impôt sur le revenu, les couples pacsés ou mariés forment un seul foyer fiscal alors que les concubins sont nécessairement fiscalement séparés. Cependant, même quand la notion de foyer fiscal s’applique, certains revenus sont déclarés individuellement par chaque conjoint. C’est le cas pour les revenus professionnels, et notamment pour les revenus de location meublée, alors que ce n’est pas le cas pour les revenus fonciers et de capitaux mobiliers.

Loueurs mariés

C’est en principe le conjoint qui exerce l’activité qui déclare les revenus. Un conjoint peut donc a priori déclarer en son nom les revenus de biens en location meublée appartenant au ménage. On peut d’ailleurs rappeler que l’article 1432 du Code civil prévoit la gestion tacite des biens d’époux mariés par un seul d’entre eux.

Si le couple possède plusieurs appartements, chacun des conjoints peut déclarer à son nom les revenus des biens qu’il gère.

Attention : il n’est pas recommandé pour un conjoint de mettre à l’actif de son entreprise un bien qui appartient exclusivement à l’autre conjoint. Il est préférable que chaque conjoint déclare en son nom les revenus de ses biens propres.

Loueurs pacsés

Le régime fiscal des personnes pacsées est en principe aligné sur celui des époux mariés. Mais si les textes concernant le mariage figurent dans le Code Général des Impôts, la documentation administrative fiscale qui traite du cas des conjoints pacsés est parfois moins claire.

Dans le régime du Pacs, il apparaît que les revenus de location meublée d’un bien propre ou d’un bien commun peuvent être déclarés au nom du conjoint qui exerce l’activité. Il semble exclu, néanmoins, que l’un des conjoints puisse déclarer en son nom les revenus provenant d’un bien propre de son partenaire (l’article 1432 du Code civil ne s’applique qu’aux époux mariés).

Certains services fiscaux ont par ailleurs une interprétation différente, qui conduit à déclarer les revenus d’un bien meublé codétenu par des partenaires de PACS au nom des deux partenaires en indivision. Cela exclut l’application de la réduction d’impôt pour frais de comptabilité.

Loueurs en concubinage

Chaque loueur devra déclarer le revenu de ses propres biens en son nom et celui des biens commun au nom d’une indivision.

Exploitation distincte d’une activité de location meublée au sein d’un couple

Ainsi, en fonction des circonstances, un bien en location meublé pourra être mis à l’actif de l’un ou l’autre des conjoints. De même, si un couple possède plusieurs appartements, chacun des conjoints peut déclarer à son nom les revenus des biens qu’il gère.

Cependant, ces deux entreprises distinctes seront-elles appréhendées indépendamment par l’administration fiscale ou celles-ci sont seront-elles considérées comme une seule ?

Le fait d’avoir deux entités fiscalement indépendantes pourra présenter l’intérêt d’opter pour un régime fiscal différent (micro pour l’un et réel pour l’autre) ou de rester en-deçà de certains seuils (régime micro, LMNP, exonérations de plus-values professionnelles…).

L’administration considère qu’il faut apprécier isolément la situation de chacun des membres du foyer fiscal. Elle considère qu’il ne faut pas retenir comme élément déterminant le régime matrimonial des intéressés mais essentiellement les données de fait : exploitation séparée, comptabilités propres, immatriculation personnelle de chacun des époux au registre du commerce ou au répertoire des métiers (BOI : article 80 – BOI : article 310 – RM à M. BURON, p. 7791, n° 32861).

Aussi, si deux époux exercent une activité de location meublée distincte avec une implication personnelle séparée, ou des biens propres, ou encore une typologie de clients différents (baux annuels et baux saisonniers), il pourra alors être démontré qu’il s’agit effectivement de deux entreprises distinctes. Dans les autres cas, il sera difficile de les différencier et les activités seront alors globalisées.

Attention : les seuils qui définissent le régime de la LMP s’apprécient au niveau du foyer fiscal en globalisant l’ensemble du chiffre d’affaires du foyer. Ainsi, il n’est pas possible d’avoir un conjoint LMP et l’autre LMNP dans un même foyer fiscal.

Des questions ? Nos experts restent à votre disposition pour y répondre !

9 commentaires sur "Location meublée en couple : comment déclarer votre activité ?"

Bonjour,

Est-il possible de transférer une activité lmnp en mon nom actuellement, à ma femme ? Si oui, est-ce que je dois déclarer une cessation d’activité et que ma femme la reprenne en remplissant les bons formulaires ? Le but de la manoeuvre est de retirer les revenus BIC en mon nom afin de pouvoir profiter pleinement des avantages de ma micro entreprise et de ne pas atteindre les seuils de TVA pour les services trop rapidement. Merci à vous !

Bonjour,

Nous sommes en concubinage, mon ami est retraité et nous souhaitons gérer un domaine de plusieurs gites. Pour se faire nous y travaillerions tous les deux, mais nous sommes perdus dans le montage fiscal. Est il mieux de monter une entreprise et que j’y soit employée, concernant les impôts est il recommandé de se marier… quelqu’un dans la même situation? merci de vos conseils par retour.

Bonjour,

Nous avons réalisé un studio meublé dans notre résidence principale et nous aimerions le loué étant marier sous la séparation de bien comment devons nous déclarée notre location ?

Bonjour

J’ai acheté avec mon mari à 50/50 des appartements en indivision que nous louons en meublé. Nous sommes en LMNP. Nous sommes marié sous le régime de séparation de bien et fiscalement séparés chacun constituant son propre foyer fiscal.

Nous allons acheté un autre bien mais les revenus générés me feraient passer en LMP ce qui n’est pas le cas de mon mari qui a un revenu bien supérieur au mien. Est il possible que je sois en LMP et lui en LMNP. Le jour où je rebascule en LMNP y a t’il des conséquences après avoir été en LMP ?

Merci

Bonjour,

Je suis pacsée à mon conjoint (régime indicision) et nous nous lançons dans la LMNP.

Nous venons d’acheter un appartement en indivision (50/50) avec nos économies (sans crédit) et souhaitons le louer en location meublée.

Pour ce premier investissement, nous aimerions « faire simple » et minimiser les démarches et rester en micro-BIC. En fait le BIC-réel ne serait gagnant que pendant 2-3 ans par rapport au micro-BIC (50% des loyers déduits) vu le faible amortissement/charge.

Si j’ai bien compris, il faudrait que mon conjoint (ou moi-meme) se déclare seul en exploitant via un formulaire A0i ? Est-ce bien correct ? Y-a-t-il un risque de refus et qu’on nous oblige à exploiter en indivision (et ainsi perdre la possibilité du Micro-BIC) car le logement est acquis en indivison ?

Nadège

Bonjour Madame,

Nous avons bien pris connaissance de votre demande.

Vous trouverez ci-dessous de premiers éléments de réponses.

Nous vous invitons cependant à prendre contact avec nos équipes afin d’analyser votre situation de manière personnalisée.

Il n’est effectivement pas possible d’être au régime micro dans le cadre d’une indivision. L’amortissement d’un bien dépend de sa valeur et non du niveau d’endettement ou d’autofinancement. La seule différence se fera sur les intérêts d’emprunts qui sont déductibles et donc inexistants dans votre situation.

Le régime réel sera donc certainement favorable pour vous.

Bien cordialement,

ComptaCom Investissement

Nous avons acheté un immeuble avec 6 appartements, tous en location meublée. Nous sommes mariés (séparation de biens) et avons acheté en indivision (46-54%). Nous sommes enregistrés avec le FCMB au nom de mon mari.

Je voulais avoir la confirmation que même si nous sommes en indivision, les revenus de cette activité sont bien déclarables sur notre imposition commune ? Dans notre cas, la gestion comptable est elle particulière (indivision et mariés) ? Merci beaucoup pour votre réponse !

Bonjour Madame,

Nous vous remercions de votre question.

Cette dernière concerne votre situation personnelle, pour y répondre nous nous vous invitons donc à prendre contact avec nous pour échanger de vive voix et vous apporter des conseils adaptés.

Bien cordialement,

L’équipe ComptaCom Investissement

Bonjour,

Mon conjoint et moi avons acheté deux appartements que nous louons en LMNP.

Lors du premier achat nous n’étions ni mariés, ni pacés. Nous avons donc rempli la déclaration de début d’activité en indivision donc nous sommes au régime réel.

Lors du 2ème achat, nous étions pacsés, nous avons donc rajouté sur le même numéro de siret le nouvel appartement. Nous sommes donc la aussi au régime réel.

Néanmoins, d’ici 2-3 ans, ce régime ne sera plus rentable pour nous quand les travaux seront amortis. De ce fait, pourrons nous basculer au régime micro pour bénéficier de l’abattement de 50%? sachant que nous nous marions prochainement et que nous faisons une déclarations d’impôts commune. Comment faudra t’il procéder pour sortir de cette indivision ? faudra t’il voir avec le notaire lors du contrat de mariage ? ou une simple demande à l’administration fiscale pour exposer notre situation ?

Merci pour le temps consacré à mes questions