Contrairement à la location nue, la location meublée permet d’amortir le bien loué ainsi que les travaux et le coût des meubles.

Qu’est-ce que l’amortissement LMNP ?

L’amortissement est une notion comptable qui permet de constater chaque année une charge correspondant à la perte de valeur du bien due à son usure.

Ainsi, chaque année et sur la période d’utilisation du bien, votre comptable peut déclarer une charge comptable, déduite des recettes locatives. C’est ici que réside tout l’intérêt du LMNP au régime réel.

Quelle est la différence entre les charges et les amortissements en LMNP ?

S’il s’agit d’une dépense dont les effets seront effectifs sur plusieurs années, il s’agit d’un amortissement, le coût sera alors lissé sur toute la durée d’utilisation, on parle de dotations aux amortissements. En revanche, si l’effet est limité à un an ou moins, il s’agit d’une charge. La dépense sera comptabilisée en une fois.

Par exemple :

- J’effectue des travaux d’électricité dans un appartement : il s’agit d’un amortissement car les travaux ont une durée de vie supérieure à un an (exemple : 10 000€ de travaux et durée de vie de 15 ans, la charge d’amortissement sera de 667€ par an).

- Je paye une facture de consommation d’électricité : il s’agit d’une charge.

Les charges viennent en déduction immédiate du résultat fiscal de l’année en cours, tandis que les amortissements viennent en déduction du résultat sur plusieurs années.

Quels sont les éléments amortissables ?

Dans le cadre d’un bien en location meublée il sera possible d’amortir :

- Le bien

- Les travaux

- Le mobilier

- Les frais liés à l’acquisition (frais de notaire, d’agence et de courtage).

Tous les éléments nécessaires à l’activité de location meublée peuvent être amortis à partir du moment où leur durée de vie supposée est supérieure à un an.

Quelle est la base amortissable ?

En LMNP, l’amortissement est fonction de la valeur du bien.

Quelle est la valeur à prendre en compte ?

Le bien a été acheté dans le but de le mettre en location : prix d’achat + frais de notaires + frais d’agence + frais de courtage + travaux + meubles – valeur du terrain

Le bien est détenu depuis un certain temps et vient d’être mis en location meublée : valeur actuelle (estimation d’agences ou notaire) – valeur du terrain

Le terrain n’est pas amortissable.

Attention, le terrain sur lequel repose le bien n’est jamais amortissable. Si l’acte notarié ne distingue pas la valeur du bâti et du non bâti, une quotepart de terrain devra alors être déduite de la base amortissable. En lmnp l’amortissement du bien exclu la valeur du terrain.

Dans la mesure où il n’est pas toujours facile d’obtenir une valeur précise du terrain supportant la construction, il est souvent pratiqué une valeur forfaitaire représentant 15 à 30 % du prix global.

Attention toutefois, il convient de s’assurer de la cohérence de ce pourcentage qui peut significativement varier en fonction de la nature du bien et du ratio surface habitable s/ emprise au sol, ainsi que de son lieu d’implantation. Dans certains cas (bord de mer, grande ville…) la valeur réelle du terrain sera nettement supérieure et une évaluation forfaitaire n’est pas directement opposable à l’administration fiscale.

Comment se calcule l’amortissement lmnp ?

L’amortissement correspond en théorie à l’étalement de la valeur du bien sous forme de charges comptables et fiscales, sur sa durée d’utilisation par l’entreprise qui l’exploite.

Comment calculer l’amortissement d’un bien immobilier ?

On calcule l’amortissement annuel du bien en divisant sa valeur d’origine par son nombre d’années probable d’utilisation.

Qu’est-ce que l’amortissement par composant ?

Il est souvent difficile de connaitre la valeur et la durée de vie exacte des différents éléments composant une construction. Pourtant tous ces éléments n’ont pas la même durée de vie.

L’immeuble va être ventilé par composants. On va différencier :

- Le gros œuvre,

- La façade,

- Les installations générales et techniques,

- L’agencement.

Chaque composant aura une durée d’amortissement qui lui sera propre. Par exemple, l’amortissement du gros œuvre LMNP aura une durée d’amortissement longue tandis que les revêtements de mur (peinture, tapisserie…) ont une durée de vie inférieure à 15 ans.

Voici un tableau d’amortissement par composant pour une construction. Les clés de répartition et durées d’amortissement indiquées ci-après peuvent bien sûr être ajustées aux paramètres de chaque cas particulier :

| Composants | Pourcentage de la valeur du bien estimé | Durée d'amortissement praticable |

|---|---|---|

| Gros œuvres | Gros 40% à 50% | sup à 50 ans |

| Façade | 5% à 20% | 20 à 50 ans |

| Installation générale et technique | 20% à 30% | 15 à 30 ans |

| Agencement | 20% à 25% | 5 à 15 ans |

Quelle est la durée des amortissements en location meublée ?

Dans le cas général d’un loueur en meublé, on peut amortir les biens sur des durées dites « d’usage » dans la mesure où il s’agit de biens affectés à une activité fiscalement commerciale. Ces durées vont de 25 à 40 ans pour l’immobilier, de 10 à 20 ans pour les travaux et de 5 à 10 ans pour le mobilier.

La durée d’amortissement des appartements en LMNP ou des maisons individuelles sont sensiblement les mêmes, seule la quote-part terrain pourra être significativement différente.

Jurisprudence amortissement LMNP

L’amortissement en location meublée est un avantage certain, mais il convient de ne pas exagérer les durées retenues ! Celles-ci doivent refléter la durée d’utilisation restant à courir de chaque composant. Il y a une part de subjectivité dans ces choix mais en présence d’amortissement exagéré, la doctrine fiscale BOI-BIC-AMT-10-40-40 précise :

« Pour être déductibles en franchise d’impôt, les amortissements doivent conformément aux dispositions du 2° du 1 de l’article 39 du code général des impôts (CGI) se trouver, du point de vue de leur quotité, dans la limite de ceux qui sont généralement pratiqués d’après les usages de la nature d’industrie, de commerce ou d’exploitation à laquelle appartient l’entreprise. S’ils excèdent cette limite, le service est fondé à réintégrer la différence dans le bénéfice imposable. »

Que fait-on des amortissements excédentaires lmnp ?

L’excédent d’amortissement immobilier LMNP non utilisé n’est pas perdu !

Si le résultat fiscal de l’activité est négatif à cause des amortissements trop importants, il est possible de reporter sur les années suivantes les amortissements excédentaires de manière illimité. Contrairement aux déficits issus des autres charges, qui sont reportables uniquement sur 10 ans, les déficits issus d’amortissements sont reportables sans limite de temps. Les amortissements différés en LMNP permettent de conserver un résultat fiscal à 0 pendant plusieurs années.

Afin d’optimiser le résultat fiscal, un amortissement fort (durée d’amortissement plus courte) est à privilégier, sans pour autant que l’on puisse s’affranchir des règles fiscales (BOI-ANNX-000115), car si cet amortissement génère un déficit, le surplus sera reportable.

Que se passe-t-il en cas de cession du bien ?

L’amortissement n’est pas un cadeau fiscal. En pratiquant un amortissement la valeur nette comptable du bien diminue chaque année.

Cependant, en location meublée non professionnelle (LMNP), même si le bien est inscrit à l’actif du bilan comptable, il reste soumis aux plus-values des particuliers. Ainsi, même si des amortissements comptables LMNP ont été déduits, ils ne rentrent pas en compte dans le calcul de la plus-value. C’est une spécificité du régime de la location meublée et en fait une des dernières niches fiscales.

A l’inverse, loueurs en meublés professionnels (LMP) seront taxés en retenant la valeur nette comptable. Les amortissements pratiqués se retrouveront donc taxés dans le calcul de la plus-value. Il existe cependant des possibilités d’exonérations afin de réduire le montant de la plus-value imposable.

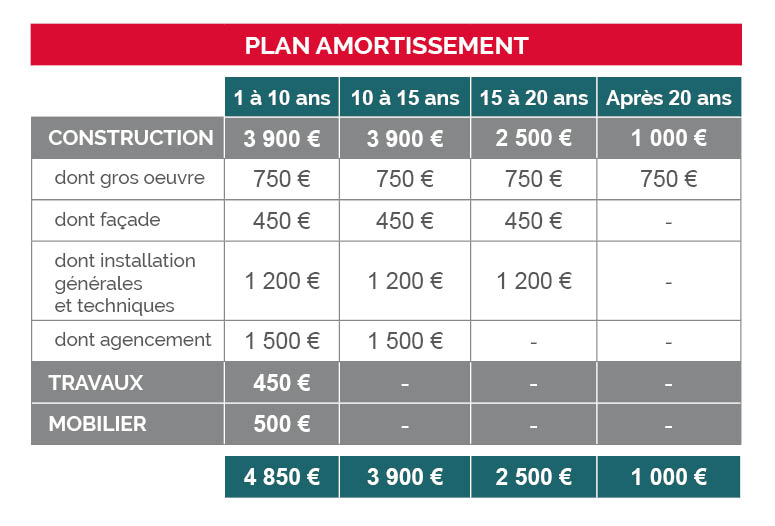

Exemple d’amortissement LMNP

Dans cet exemple, j’achète un bien de 115 000€ (frais inclus). J’effectue 4500€ de travaux et achète du mobilier pour 5000€.

Sur le plan d’amortissement, on observe que sur les 10 premières années j’aurais un amortissement de 4850€ par an, puis à partir de la 10ème 3900€. Les amortissements sont moins importants à partir de la 10ème année car les meubles et les travaux sont amortis sur 10 ans.

Faut-il amortir ou passer en charge les frais d’acquisition ?

Les déficits provenant de charges sont reportables uniquement sur 10 ans tandis que ceux provenant d’amortissements sont reportables de manière illimité. On aura donc tendance à privilégier l’amortissement des frais d’acquisition (frais de notaires + frais d’agence).

Toutefois, pour optimiser sa fiscalité il peut être pertinent de passer en charges les frais d’acquisition. Cela peut être le cas si la rentabilité de l’investissement est très importante, notamment dans le cadre de location saisonnière ou de colocation.

En année 1, en passant en charge les frais d’acquisition de 15 000€, cela permet d’obtenir un déficit de 10 050€. Cependant, sur les 2 année suivantes la réserve d’amortissement suffit à obtenir un résultat imposable à 0. Ce n’est qu’en année 4 que le déficit commence à être utilisé. Finalement il n’est totalement consommé qu’en 10ème année.

Les déficits provenant de charges ne sont reportables que sur 10 ans, pour qu’il soit intéressant de passer les frais d’acquisition en charges, la rentabilité du bien doit être très élevée. Dans cet exemple, en dessous d’un niveau de recettes de 7000€ il sera préférable de passer les frais en amortissement.

Tableau d’amortissement LMNP Excel

Vous souhaitez estimer vos amortissements ou effectuer vous-même votre bilan Lmnp avec les risques de cela comporte, vous pouvez télécharger le fichier Excel suivant :

3 commentaires sur "Amortissement en location meublée"

Bonjour,

L’amortissement du bien peut-il être effectué sur la valeur globale du bien, valorisé par un agent immobilier, sans qu’un véritable découpage entre fondations, gros œuvre, etc, ne soit possible, par exemple une valeur globale de 120 000 €, hors mobilier, que l’on amortirait sur 25 ou 30 ans ?

Merci beaucoup.

Bonjour

Est ce que c’est possible avec un bien dont on ne possède que l’usufruit ?

Cdlt

Bonjour,

est-il possible d’amortir la construction d’un bien en cas de location d’une partie de son habitation (régime RSI/LMNP) ?

Si oui, sur quelle durée, à quel taux, et surtout, selon quel prorata?

Merci d’avance.