Lorsque vous mettez en location un logement en meublé, les revenus issus de cette location sont imposables dans la catégorie des BIC (Bénéfices Industriels et Commerciaux).

Quel régime d’imposition ?

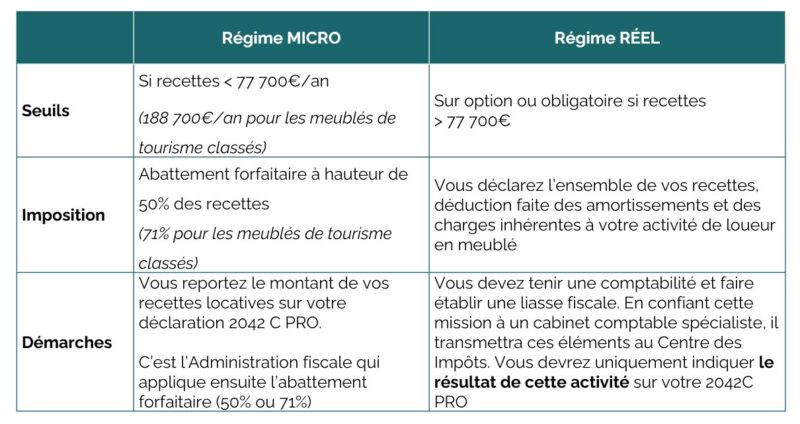

Selon le montant des recettes issues de la location meublée, vos revenus seront à déclarer au régime MICRO ou au régime RÉEL.