Quel loueur en meublé non professionnel (LMNP) n’a pas entendu les discours suivants : « Le régime micro c’est tout simple, il y a 50 % d’abattement et il n’y a pas besoin d’expert comptable » ; « N’allez pas vous embêter à tenir une comptabilité » ; « Pour être au réel il va vous falloir un expert-comptable et c’est hors de prix ».

Au-delà de ces idées reçues, il convient de se poser les bonnes questions.

A quelles conditions un loueur en meublé non professionnel peut-il relever du régime micro ?

Tout d’abord, il faut savoir que les revenus des loueurs en meublé non professionnels relèvent de la catégorie fiscale des Bénéfices Industriels et Commerciaux (BIC), comme un commerçant et non des revenus fonciers comme les locations nues.

Dans cette catégorie fiscale, depuis 2018, un loueur en meublé non professionnel relève de droit du régime des micro-entreprises si ses recettes annuelles sont inférieures à 70.000 €.

Par exception, depuis 2018, les loueurs en meublé non professionnels exploitants des meublés de tourisme classés (y compris les gîtes ruraux classés) relèvent de droit du régime des micro-entreprises si leurs recettes annuelles sont inférieures à 170.000 €. Ce plafond est également applicable aux chambres d’hôtes qui relève du régime de la para-hôtellerie.

L’avantage de ce régime micro réside dans sa simplicité mais est-elle favorable ?

Dans le cadre du régime micro, vous êtes imposé sur un bénéfice net calculé après application d’un abattement forfaitaire pour frais. Cet abattement est de 50% des recettes avec un minimum de 305 € ( ou 71% des recettes pour les exceptions des loueurs en meublé non professionnels exploitants des meubles de tourisme classés). Cette simplicité apparente est souvent désavantageuse.

Le revenu fiscal du loueur en meublé non professionnel est soumis en effet à l’impôt sur le revenu et aux CSG CRDS et prélèvements sociaux applicables aux revenus de capitaux, au taux global de 17,2% en 2018.

Pour un ménage avec 2 enfants et 45.000 € de revenus imposables annuels, le taux cumulé de l’impôt sur le revenu en tranche marginale et de ces prélèvements est de 31,2%. Pour un ménage sans enfants et avec 60.000 € de revenus imposables annuels, le taux cumulé est ainsi de 47,2%.

On peut aussi remarquer qu’au régime micro, le revenu déclaré est systématiquement positif (sauf dans le cas exceptionnel où les recettes de location seraient inférieures à 305 €).

Pourquoi le régime réel peut s’avérer beaucoup plus intéressant ?

A l’inverse du régime micro, le régime réel permet de tenir compte des charges réelles liées à l’activité. Ces charges comprennent principalement les intérêts des emprunts qui financent le ou les logements loués, et l’amortissement du ou des logements loués.

La possibilité de déduire l’amortissement du bien rend, très souvent, le régime réel plus avantageux que le régime micro. Il permet généralement de dégager un revenu fiscal égale à 0 et ainsi de ne payer ni impôt ni prélèvement sociaux. C’est l’intérêt d’opter pour le régime réel pour votre bien meublé.

Qu’est-ce que l’amortissement du bien et comment le calcule-t-on ?

L’amortissement correspond en théorie à l’étalement de la valeur du bien sur sa durée d’utilisation.

On le calcule annuellement en divisant la valeur d’origine du bien par le nombre probable d’années d’utilisation. Dans le cas général d’un loueur en meublé non professionnel, on peut amortir les biens sur des durées dites « d’usage ». Ces durées vont de 25 à 40 ans pour l’immobilier, de 10 à 20 ans pour les travaux et de 5 à 10 ans pour le mobilier. On ne peut toutefois pas amortir les terrains qui ne se déprécient pas.

Dans la mesure où il n’est pas toujours facile d’obtenir une valeur précise du terrain supportant la construction, il est généralement pratiqué une valeur forfaitaire représentant 10 à 15 % du prix global.

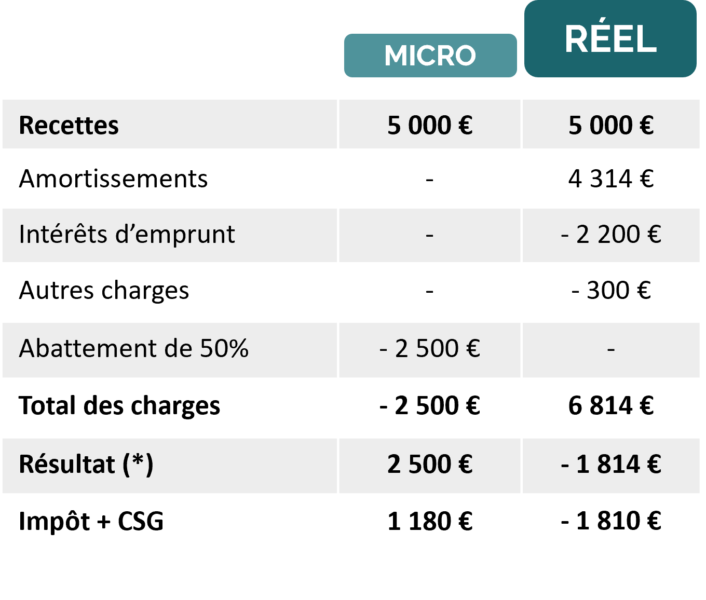

Exemple de comparaison chiffrée des 2 régimes

Appartement d’une valeur de 100.000 €, financé par emprunt de 100.000 € sur 15 ans taux annuel : 4%, meubles : 5000 €, loyer annuel 5000 €, Taux marginal d’imposition de 30%, CSG-CRDS-Prélèvements sociaux: 17,2%.

* (soit en pratique 0 car les amortissements ne peuvent créer de déficit pour les activités de location)

L’économie immédiate d’impôt en régime réel est dans ce cas de 1180 €.

Pour analyser votre situation, ComptaCom met à votre disposition un simulateur de régime, outil d’aide à la prise de décision.

EFFECTUEZ VOTRE SIMULATION