L’optimisation de ses revenus locatifs est la finalité de tout propriétaire-bailleur.

Des dispositifs de défiscalisation immobilière existent.

Investisseurs, nous vous proposons de comparer le régime Loc’Avantages avec le régime de Loueur en Meublé Non Professionnel (LMNP) pour que vous puissiez opter pour la solution la plus adaptée à votre situation.

Qu’est-ce que le dispositif Loc’Avantages ?

Loc’Avantages est un dispositif reposant sur le principe du « louer abordable ». Il incite les propriétaires à rendre leurs biens immobiliers nus accessibles aux personnes en situation de précarité (chômage, maladie, revenus irréguliers, faibles revenus, etc.).

En proposant des loyers inférieurs au prix du marché, les propriétaires bailleurs bénéficient d’une réduction d’impôt significative et proportionnelle à la décote appliquée.

Pour bénéficier du dispositif Loc’Avantages, le bien immobilier mis à la location doit être :

- Non meublé

- Loué à titre de résidence principale

- Pour une durée de 6 ans minimum renouvelable

- A un locataire en situation précaire et ne faisant pas partie du cercle familial du propriétaire

- Au Diagnostic de Performance Energétique (DPE) permettant de considérer le logement comme décent

À savoir : un logement de classe F ou G est considéré comme « passoire thermique » [ajouter lien vers l’article CC Invest à ce sujet] et ne peut être loué.

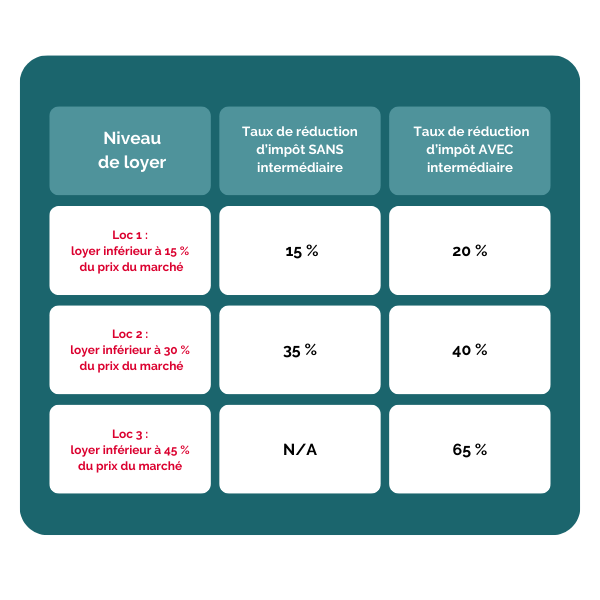

Pour le loueur, la réduction d’impôt est de l’ordre de 15 à 65 %. En effet, un choix entre trois niveaux de loyer est possible.

La location du bien peut se faire :

- En direct

- Via une agence immobilière à vocation sociale

- Via un organisme agréé par l’État.

Dans ces deux derniers cas, la réduction d’impôt est majorée.

Loc’Avantages est un dispositif adopté par la loi de Finances pour 2022 et éligible à tout bail signé à partir du 1er janvier 2022. Sa demande s’effectue sur la plateforme dédiée de l’Anah

(Agence nationale de l’habitat).

Le dispositif Loc’Avantages, est-il avantageux ?

Loc’Avantages repose sur un principe apparaissant comme gagnant-gagnant à la fois pour le propriétaire-bailleur et pour le locataire. En effet, ce dernier a l’opportunité d’accéder plus facilement à une location et le propriétaire-bailleur quant à lui optimise fiscalement ses revenus locatifs.

Attention, il est important d’être attentif à deux aspects du dispositif :

- L’assiette de la réduction d’impôt octroyée correspond à celle du montant des revenus bruts du logement. Avec d’autres dispositifs comme la loi Pinel par exemple, cette assiette correspond au prix du bien.

- La réduction d’impôt concerne uniquement l’année pour laquelle elle est calculée. Aucun reliquat ne peut être récupéré si cette réduction dépasse le montant de l’impôt.

Loc’Avantages nécessite de s’engager à pratiquer des loyers inférieurs au prix du marché mais aussi à respecter les plafonds de loyers hors charges fixés par l’Etat.

Prenons un exemple

Cet exemple est extrait du site impôts.gouv

Le contexte :

🏢 Un logement de 60 m²

📍 Proposé en location à Nantes

📆 En 2022

❔ Par le biais de Loc’Avantages

💶 Avec un loyer mensuel de 606 €

📉 Au niveau de loyer « loc 1 » (cf. tableau ci-dessus) donc, avec un montant de réduction d’impôt correspond à 15 % des revenus bruts du logement

Calcul de la baisse de loyer :

Pour entrer dans la catégorie Loc1, le loyer devra se situer 15 % en dessous des loyers du marché. Cela signifie que, sur le marché, ce bien pourrait être loué 713 € en location nue voire plus de 750 € en location meublée.

Le propriétaire va ainsi « perdre » entre 107 € et 144 € par mois sur ces loyers (soit entre 1 284 € et 1 728 € par an). En contrepartie de cet effort, il va bénéficier d’une réduction d’impôt.

La réduction d’impôt applicable :

Si le logement est loué 12 mois, la réduction d’impôt sera égale à :

(606 x 12) x 0.15 = 1 090,08 €

Soit 1 091 €

Cette réduction d’impôt de 1 091 € pourra être déduite de l’impôt sur les revenus 2022.

Imposition des loyers :

Dans le même temps, ces loyers vont générer un impôt supplémentaire sur la base :

- De l’abattement micro foncier de 30 %

- D’une tranche marginale de 30 %

- De la CSG à 17.2 %

L’impôt induit par les loyers sera alors :

606 x 12 x 0.7 x 0.472 = 2 402 € pour une tranche marginale à 30 % (1 435 € pour une tranche de 11 % ou 875 € correspondant à la CGS si vous n’êtes pas imposable).

En synthèse :

Compte tenu de la réduction de 1 091 €, l’impôt final sera de :

- 1 311 € pour une tranche à 30 % (2 402€ d’impôt sur les loyers – 1 091€ de réduction)

- 344 € pour une tranche à 11 % (1 435€ d’impôt sur les loyers – 1 091€ de réduction)

- Un crédit de 216 € si vous êtes non-imposable (875 € d’impôt sur les loyers – 1 091€ de réduction).

Compte tenu du fait que les loyers perçus génèrent un impôt supplémentaire, l’intérêt du dispositif dépendra donc de votre tranche d’imposition ainsi que montant de la réduction obtenue.

Ainsi, si dans le cadre du dispositif Loc1, la réduction d’impôt et la baisse de loyers se situent à 15 %, dans le cadre des dispositifs Loc2 et Loc3, la réduction d’impôt bénéficiera d’un taux supérieur. Le fait de recourir à une intermédiation locative permettra également de majorer le montant de la réduction d’impôt.

Attention, ce calcul se base uniquement sur l’impôt (ou les réductions liées au dispositif). Il ne tient pas compte de la « perte » de loyers par rapport à la valeur marché.

Il convient donc, pour chacun, d’analyser l’intérêt du dispositif en fonction de sa situation personnelle.

Loc’Avantages n’est pas le seul dispositif permettant de bénéficier d’un régime fiscal favorable. Comparons-le au statut de Loueur en Meublé Non Professionnel (LMNP).

Qu’est-ce que le statut de Loueur en Meublé Non Professionnel (LMNP) ?

Le statut LMNP désigne un investissement dans la pierre, une valeur refuge et de long terme. L’attrait de cette activité est de créer du patrimoine en auto-financement sans alourdir son impôt.

Un investisseur en location meublée est donc propriétaire d’un bien immobilier neuf ou d’occasion qu’il met en location pour un usage d’habitation de manière saisonnière, temporaire ou permanente.

Les revenus de cette activité sont considérés par l’administration fiscale comme des Bénéfices Industriels et commerciaux (BIC). Attention, certaines locations meublées telles que les Résidences-services, sont soumises à la TVA.

L’avantage principal procuré par ce statut est de bénéficier d’un régime fiscal permettant de ne pas ou peu payer d’impôt sur ses loyers.

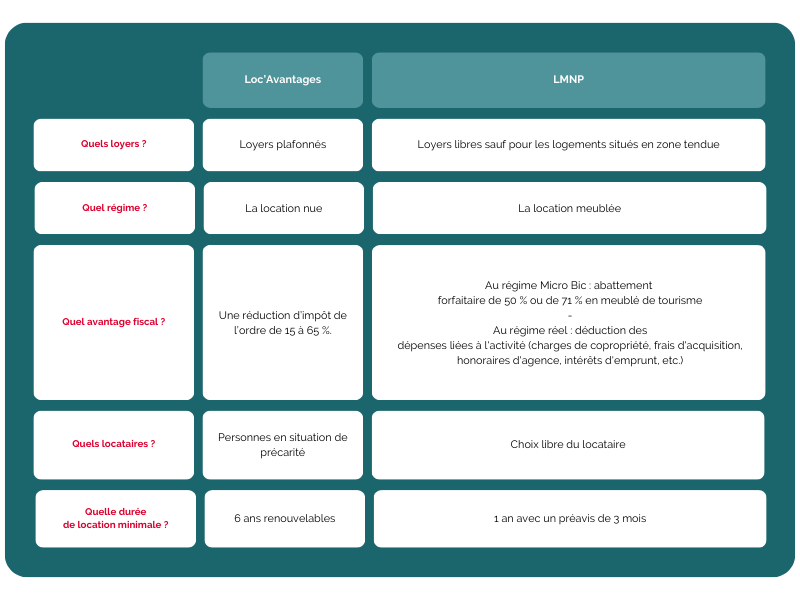

Récapitulons et comparons les caractéristiques de ces deux dispositifs :

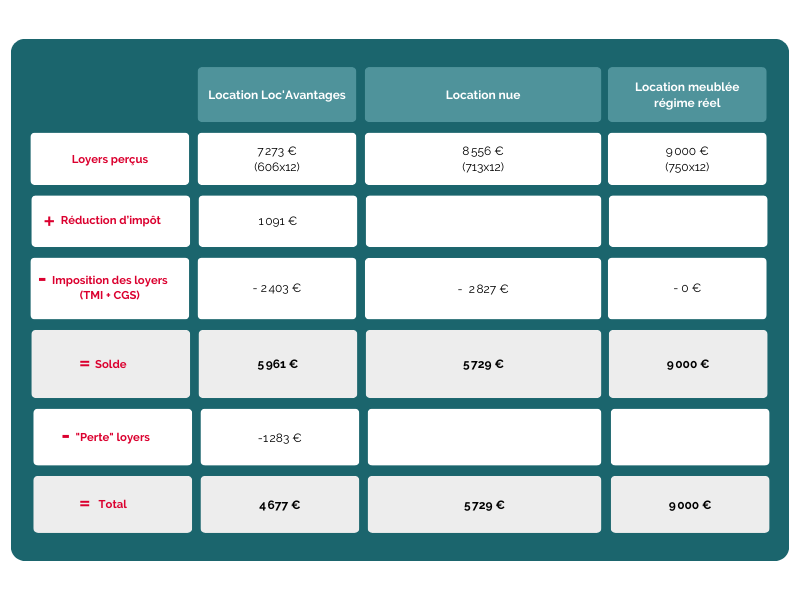

Pour reprendre notre exemple, voici la comparaison des différents régimes pour un investisseur avec un TMI de 30 % ayant choisi le dispositif Loc1 (en optant pour l’abattement micro-foncier de 30 %) :

Le dispositif Loc’Avantages pourra donc s’envisager afin d’arbitrer un choix de location nue, et ce, en fonction de la situation de l’investisseur. En revanche, si le bien se prête à la location meublée, les loyers plus élevés et l’absence d’imposition des loyers, donneront l’avantage au régime LMNP.

N’hésitez pas à contacter nos experts ComptaCom Investissement pour vous accompagner dans les choix les plus adaptés à votre situation.