Un allongement du délai d’option pour le régime réel

Les recettes locatives tirées d’une location meublée, qu’elle soit professionnelle ou non, sont imposées dans la catégorie des BIC (Bénéfices Industriels et Commerciaux). Ces revenus peuvent être déclarés au régime micro BIC (abattement forfaitaire de 50 % ou 71 % en fonction de la nature du bien utilisé) ou au régime réel (déduction des charges réelles liées aux biens loués et amortissement des biens immobiliers et mobiliers).

Le régime réel est ainsi dans une grande majorité des cas une meilleure option puisqu’il permet de réduire de manière très importante l’imposition, voire de rendre non imposable l’activité de location meublée. Afin de pouvoir étudier votre situation personnelle, n’hésitez pas à nous contacter afin de choisir le régime le plus adapté à votre activité.

Le régime micro BIC s’applique par défaut si les revenus locatifs sont inférieurs ou égaux à 72 600 € / an. Pour bénéficier du régime réel, dans le cas où les revenus sont inférieurs à 72 601 €, il faut formuler une option auprès de l’administration fiscale.

Pour les loueurs débutant leur activité, cette option est exercée lors du dépôt du formulaire P0i auprès des greffes.

Pour les loueurs relevant du régime micro, et déjà en activité, l’option pour le régime réel était à formuler avant le 1er février de la 1ère année de validité de l’option. L’article 7 de la Loi de Finances 2022 allonge cette durée. Désormais, l’option pourra être exercée jusqu’à la date limite de dépôt de votre déclaration personnelle de revenus, qui se situe en mai ou en juin en fonction de votre département de résidence.

De nombreux loueurs ayant opté pour le régime micro, non par choix mais par méconnaissance de l’avantage du régime réel, vont ainsi gagner quelques mois supplémentaires pour comparer ces 2 régimes.

Nous mettons à votre disposition notre simulateur afin de confronter les régimes micro et réel BIC.

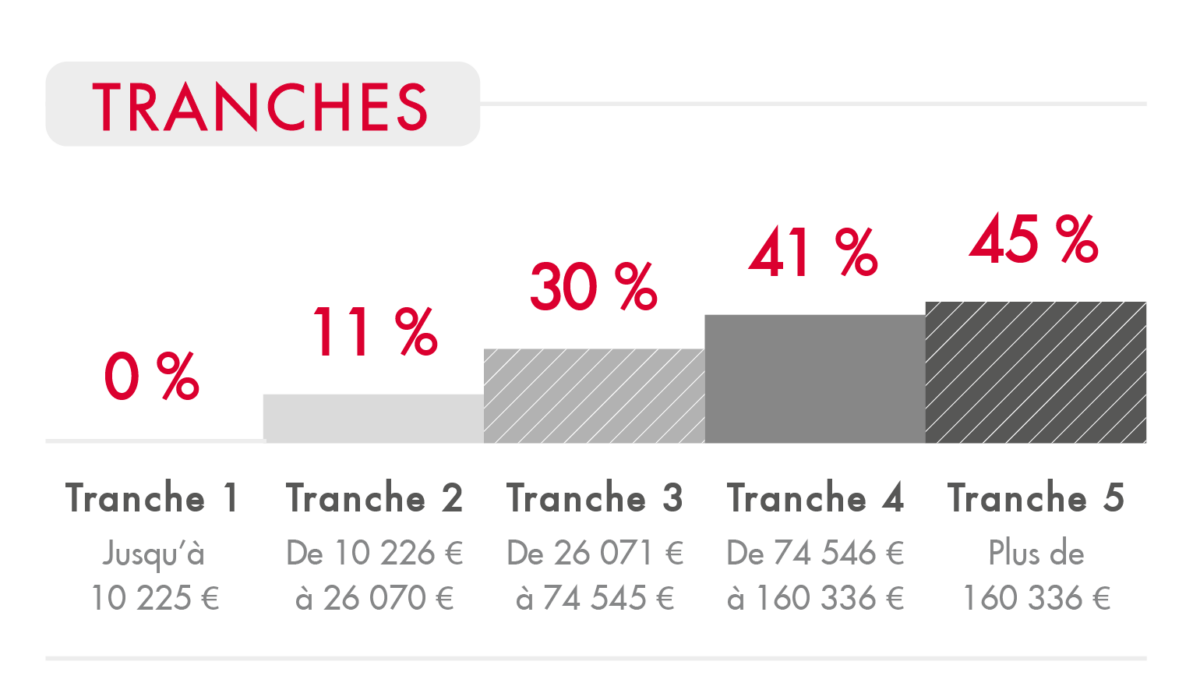

Le barème de l’impôt sur le revenu est revalorisé de 1,4 %

Afin de tenir compte de l’inflation, il a également été voté une revalorisation des tranches du barème de l’impôt sur le revenu. Si cela impactera peu les loueurs en meublé puisque la majorité ont des revenus locatifs non imposés, cela reste favorable concernant leurs autres revenus. De ce fait, dans le cas où ces revenus n’auraient pas augmenté en 2021, le montant de l’impôt à régler en 2022 sera minoré.

Le mode de calcul et de paiement de l’impôt reste inchangé. Les prélèvements à la source pratiqués en 2021, constituent uniquement des acomptes d’impôt. Suite à votre déclaration annuelle de revenus, le montant sera régularisé, soit par un remboursement sur votre compte soit par un prélèvement complémentaire qui seront calculés à partir des éléments figurant sur votre déclaration de revenus de 2021, à déposer au printemps 2022.

Voici le nouveau barème (pour une part fiscale) qui sera appliqué dès le 1er janvier 2022 sur les revenus de l’année 2021.