Vous êtes propriétaire d’un ou plusieurs biens que vous louez ? Les revenus tirés de la location peuvent relever soit de la catégorie des revenus fonciers, soit des bénéfices industriels et commerciaux (BIC). Les modalités d’imposition diffèrent aussi selon que la location soit nue ou meublée. Quelles sont les meilleures options ?

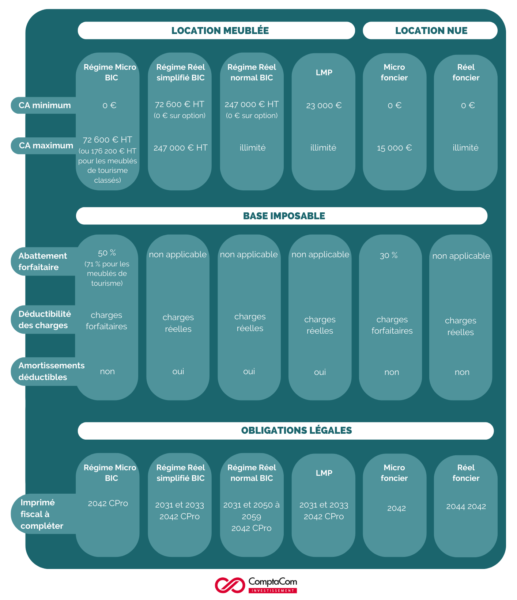

Seuils et plafonds des différents régimes

Location meublée régime micro

Le régime forfaitaire vous permet de n’être imposé que sur la moitié du montant des recettes ( ou 29% pour les loueurs en meublés non professionnels exploitants des meublés de tourisme classés). Cependant, la déductibilité des frais et les amortissements ne sont pas possibles. Le chiffre d’affaires plafond est fixé à 72 600€ HT ou, par exception, à 176 200€ HT pour les loueurs en meublés non professionnels exploitants des meublés de tourisme classés.

Location meublée régime réel simplifié

Le régime plébiscité par les loueurs en meublés, pour sa simplicité et ses avantages fiscaux. Il est possible d’opter pour le régime réel, même si le chiffre d’affaires du loueur est inférieur à 72 600€ (ou 176 200€ pour les exceptions). Toutes les charges liées à l’activité sont déductibles (taxe foncière, charges de copropriété, intérêts d’emprunts…). Ce qui distingue ce statut de la location nue, et le rend quasi systématiquement plus intéressant, c’est la possibilité de déduire des amortissements. Vous souhaitez bénéficier de ce régime et transformer votre bien nu en location meublée ? (+ d’infos à ce sujet).

Location meublée régime réel normal

Les loueurs en meublés faisant plus de 247 000€ de chiffre d’affaires ou souhaitant opter pour le régime réel normal sont rares. En effet, les contraintes administratives sont plus lourdes et les avantages fiscaux sont les mêmes que pour le régime réel simplifié.

Location meublée professionnelle

Pour les loueurs en meublé, l’activité non professionnelle est définie par opposition à l’activité professionnelle. Depuis le 1er janvier 2020 et l’abrogation de la condition d’inscription au RCS, il n’est désormais plus possible de rester LMNP quand les deux critères prévus pour être LMP sont remplis. Si vos loyers dépassent le seuil des 23 000€ et excédent les autres revenus d’activités du foyer fiscal , ce statut s’imposera (article du même auteur, François Le Bris, Expert-Comptable, à ce sujet.)

Location nue, régime micro foncier

Ce régime est souvent utilisé quand le loueur a peu de charges réelles déductibles (pas ou peu d’intérêts d’emprunt à déduire par exemple). Toutefois attention aux conséquences fiscales, l’administration autorise un abattement de 30% seulement du montant des loyers qui ne peuvent dépasser 15 000 €.

Location nue, régime réel foncier

Ce régime est en règle générale fiscalement plus intéressant que le micro foncier et est obligatoire à partir de 15000€ de loyers bruts perçus, mais reste très souvent moins avantageux que le régime réel simplifié en location meublée quand les biens loués peuvent bénéficier de celui-ci (les amortissements ne sont pas possibles en foncier).

ComptaCom a développé des comparateurs de régimes fiscaux, pour prendre la bonne décision ! Accéder gratuitement à ces comparateurs de régimes fiscaux.

BESOIN DE CONSEILS ? CONTACTEZ UN EXPERT.