Définition de « terrain à bâtir »

Est considéré comme terrain à bâtir (TAB) le terrain sur lequel des constructions peuvent être autorisées, en application d’un plan local d’urbanisme (PLU), d’un plan d’occupation des sols (POS) ou d’une carte communale.

Par construction, il faut entendre au sens large de « construction incorporée au sol » ce qui comprend notamment les maisons d’habitation, routes, pylônes, lignes électriques, parcs de stationnement…

Cession de terrain à bâtir et fiscalité

Dans une instruction du 10 Septembre 2014, l’administration fiscale a institué un abattement exceptionnel de 30 % sur les plus-values de cession de TAB. Ce nouveau dispositif se cumule avec l’abattement pour durée de détention.

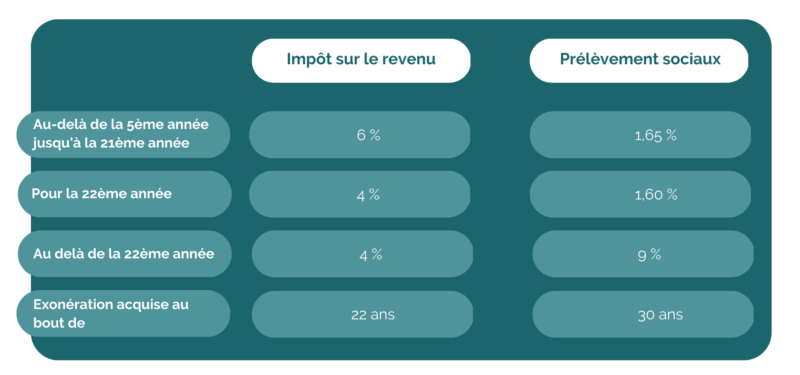

Abattement pour durée de détention :

Les modalités d’application de cet abattement sont les mêmes quelle que soit la nature du bien (TAB ou non).

Abattement exceptionnel de 30 % :

Cet abattement s’applique à deux conditions :

La promesse de vente doit avoir acquis une date certaine entre le 1er Septembre 2014 et le 31 Décembre 2015. Tel est le cas lorsqu’elle a été passée en la forme authentique durant cette période. En cas d’établissement sous seing privé, ce dernier acquiert date certaine à son enregistrement, décès de l’un des signataires ou à la constatation dans un acte dressé par un officier public.

La cession doit avoir lieu au plus tard le 31 Décembre de la deuxième année qui suit celle au cours de laquelle la promesse de vente a acquis une date certaine, c’est-à-dire au plus tard le 31 Décembre 2017.

Il est par ailleurs précisé que cet abattement ne s’applique pas aux cessions réalisées au profit du conjoint, du partenaire d’un PACS, du concubin, des ascendants ou descendants Sont également exclues du dispositif, les cessions au profit d’une personne morale dont le cédant (conjoint, partenaire, concubin, ascendants, descendants…) est un associé ou le devient à l’occasion de cette opération.