A compter de 2020, la taxe sur les loyers élevés des logements de petite surface (jusqu’à 14 m²) située dans une zone « tendue » est supprimée.

Les propriétaires de petits logements situés sur des communes classées en zone A, (grandes agglomérations) sont redevables d’une taxe annuelle, lorsque les loyers qu’ils encaissent sont supérieurs à un loyer de référence.

Cette taxe concerne les logements vides, ou les logements meublés loués pour une durée d’au moins 9 mois si ces logements comportent une surface inférieure ou égale à 14 m², et s’ils sont loués à un montant de loyer mensuel, hors charges, supérieur à un loyer fixé à 41,37 € par mètre carré de surface habitable. Ce montant est révisé au 1er janvier de chaque année en fonction de l’indice de référence des loyers (IRL) du 2ème trimestre de l’année précédente.

Les résidences avec services (résidences pour étudiants, pour personnes âgées ou de tourisme) ne sont pas concernées par cette taxe.

Avec un loyer mensuel de 700 € pour un logement dont la surface habitable est de 13 m², soit 53,85 € le m².

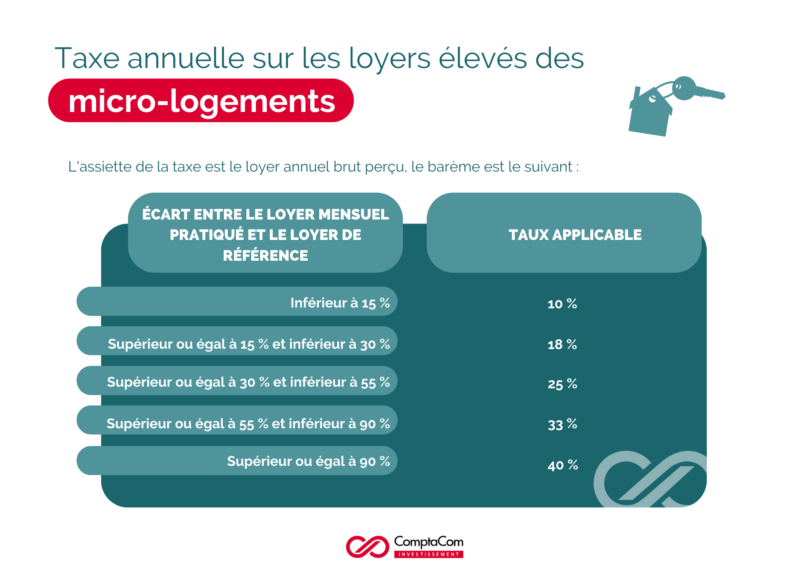

L’écart entre le loyer pratiqué et le loyer de référence est de : (53,85 € – 41,37 €) / 41,37 € = 30,17 %. Le taux applicable est de 25 %. La taxe à payer est de : (700 € x 12) x 25 % = 2.100 €.

La taxe s’ajoute à l’impôt sur le revenu et n’est pas déductible. Le propriétaire doit déclarer le montant des loyers soumis à cette taxe en même temps que ses revenus sur un imprimé joint à la déclaration d’impôt sur les revenus. La taxe est payée avec l’impôt sur le revenu.

2 commentaires sur "Taxe annuelle sur les loyers élevés des micro-logements"

Le loyer par m2 de référence est de 41,37 euros cette année 2014

Bonjour,

Merci pour votre contribution, en effet 40,88€ est le chiffre de 2013. Nous mettons à jour l’article.

Cordialement.