Le démembrement de propriété offre aux propriétaires de nombreux atouts. Il peut s’appliquer dans le domaine immobilier mais également dans le cadre de produits financiers. De nombreux contribuables ignorent cette méthode.

Quels sont les avantages du démembrement ? Quels sont les impacts fiscaux ? Nous vous donnons quelques astuces dans cet article.

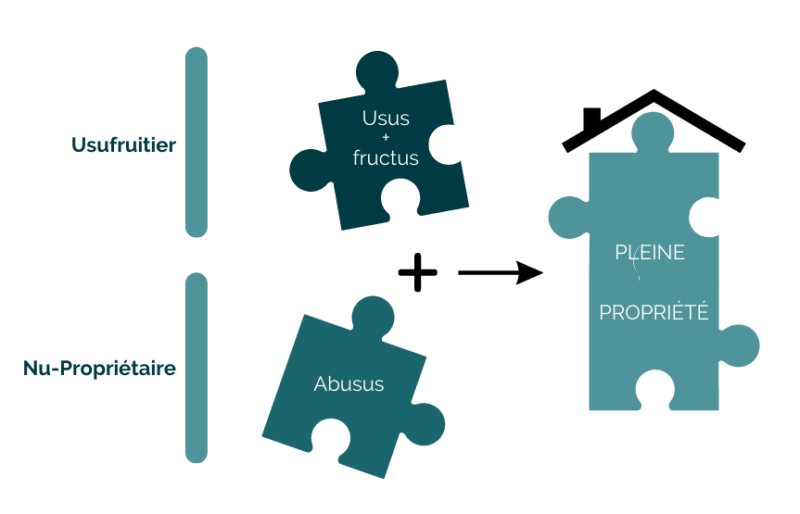

Le démembrement, qu’est-ce que c’est ?

Attention à ne pas confondre le démembrement de propriété et l’indivision. En indivision la propriété est divisée entre plusieurs copropriétaires mais chaque indivisaire possède des quotes-parts de pleine-propriété.

Le démembrement consiste à diviser la pleine propriété en deux parties distinctes :

- La nue-propriété: Le nu-propriétaire possède le bien (abusus) mais ne dispose pas de la jouissance du bien. A ce titre, il ne peut pas utiliser le bien à titre personnel et ne peut pas en percevoir de fruits (revenus locatifs).

- L’usufruit: L’usufruitier possède le droit d’utiliser (usus) le bien et d’en percevoir les fruits (fructus) sans en détenir la propriété physique.

Le démembrement viager qui s’applique en cas de donation avec réserve d’usufruit prend fin au décès de l’usufruitier : le nu-propriétaire devient l’unique possesseur du bien sans droits de succession à payer à ce moment. La pleine propriété est alors rétablie. Il peut alors conserver le bien pour l’occuper, le louer ou encore le vendre.

Le démembrement : des avantages marquants

Transmettre tout en s’assurant des revenus ou en protégeant le conjoint survivant

Le démembrement permet de conserver la jouissance du bien.

Ainsi, dans le cadre du décès d’un des époux propriétaires d’un ou plusieurs biens, en ne transmettant que la nue-propriété aux héritiers, le conjoint survivant bénéficiera de l’usufruit. Cette situation lui permettra de continuer à habiter le bien ou d’en percevoir les loyers en cas de mise en location. Cette situation offre donc une protection à l’usufruitier à qui l’on voudrait assurer des revenus ou un toit, même en cas de désaccord avec les autres héritiers.

Attention, pour aboutir à ne transmettre que la nue-propriété des biens aux héritiers, il convient de rédiger un testament et/ou un acte de donation au conjoint survivant. Il est donc important de consulter un notaire à ce sujet.

De même, dans le cadre d’un démembrement de son vivant, les propriétaires de biens en location pourront transmettre leur patrimoine tout en continuant à percevoir les loyers, ce qui ne serait pas possible dans le cadre d’une donation en pleine propriété. C’est un avantage important, si les loyers perçus constituent un complément de revenus, notamment dans le cadre de la retraite.

Pendant cette période de démembrement les nus-propriétaires ne sont pas redevables des charges ou impôts liés au bien immobilier. Ces derniers restent néanmoins redevables des dépenses de grosses réparations (sauf convention rédigée avec l’usufruitier).

Un dispositif qui permet de réduire les droits de succession

Une opération de démembrement va souvent permettre de réduire l’assiette fiscale d’un bien, et donc les droits à payer à l’Etat dans le cadre d’une transmission. Ainsi, ces droits seront calculés uniquement sur la valeur de la nue-propriété qui correspond à une fraction du bien inférieure à sa valeur totale.

Cette valeur dépend d’un barème fiscal basé sur l’âge de l’usufruitier :

Ainsi, si le donateur a 65 ans, la nue-propriété représente 60 % de la valeur du bien. Plus le donateur est jeune moins la taxation est importante !

Il existe également un 2ème avantage au démembrement lié aux abattements fiscaux dans le cadre d’une donation. En effet, chaque parent peut donner jusqu’à 100 000 € par enfant (en une seule ou en plusieurs fois tous les 15 ans) sans qu’il y ait de droits de donation à payer. Un couple peut donc transmettre à chacun de ses enfants 200 000 € en exonération de droits.

Ainsi, une donation en démembrement, permettra de transmettre un patrimoine plus conséquent dans le cadre de cet abattement. Prenons l’exemple d’une personne veuve, âgée de 65 ans, avec 2 enfants et un bien estimé à 300 000 € :

- Dans le cadre d’une donation « classique », chaque enfant va bénéficier d’un abattement de 100 000 € et sera imposé sur une assiette de 50 000 € (300 000 € / 2 enfants – 100 000 €) et payera environ 8 200 € de droits de succession (barème service-public).

- Dans le cadre d’un démembrement, la valeur de la nue-propriété sera de 180 000 € (300 000 € x 60 %). Chaque enfant bénéficiera d’un abattement de 100 000 € sur la valeur de la nue-propriété, il n’y aura donc aucun droit de succession à payer. Lors du décès de l’usufruitier, le nu-propriétaire récupère la pleine propriété du bien sans avoir de nouveau droits de succession à payer.

Peut-on vraiment réaliser un démembrement de propriété en location meublée ?

Le démembrement de la propriété d’un bien en location meublée a des conséquences sur son amortissement. L’usufruitier, qui perçoit les revenus du bien immobilier n’est plus le véritable propriétaire. A ce titre, il ne peut plus amortir de droit de propriété.

Pendant longtemps, l’Administration fiscale a refusé l’amortissement du droit d’usufruit. Mais depuis 2019, c’est maintenant possible. En revanche, si l’usufruiter peut amortir la valeur de son droit d’usufruit, celle-ci sera en général nettement inférieure à la valeur globale de l’immeuble. Les durées d’amortissement de l’usufruit étant également souvent plus courtes, il redevient cependant intéressant, en fonction des cas, d’investir avec un démembrement au régime LMNP.

Il convient cependant d’anticiper les impacts fiscaux liés au démembrement avant toute décision, notamment si le démembrement concerne un logement en résidence de services assujetti à TVA. Nous vous invitons à lire cet article : Location meublée : démembrement et conséquences fiscales de la donation de la nue-propriété

Comment appliquer le démembrement en location meublée ? SARL ou SCI ?

Si le démembrement de la propriété d’un bien loué meublé limite l’amortissement de celui-ci au format LMNP, le démembrement de la propriété des parts sociales d’une société, SARL de famille ou SCI soumise à l’impôt sur les sociétés, détenant un ou des biens loués meublés ne remet pas en cause cet amortissement. Les formats sociétaux présentent ainsi un avantage de taille puisqu’il est possible de préparer sa transmission de patrimoine tout en défiscalisant les revenus tirés de l’activité.

Néanmoins les inconvénients qui en découlent sont à prendre en compte. En effet les obligations juridiques et fiscales sont plus lourdes, le cadre de la SCI ne permet pas de récupérer librement les dividendes… A ce titre, avant de créer une structure juridique, nous vous invitons à vous rapprocher de votre chargé de clientèle ou à prendre rendez-vous avec un de nos conseillers.

En conclusion

Si le démembrement est souvent une bonne solution pour préparer et optimiser la transmission d’un patrimoine, dans le cas d’un bien loué en meublé, il convient avant toute prise de décision de bien comprendre toutes les conséquences fiscales que ce choix implique.

L’organisation de la succession avant le décès pourra permettre, quand cela est possible, d’éviter le démembrement des biens meublés en transmettant ou en conservant ceux-ci en pleine propriété. Il parait donc indispensable de consulter votre notaire à ce sujet lors de l’acquisition du bien loué meublé ou de sa mise en location, ou même ultérieurement. Le testament et la donation au conjoint survivant sont les instruments juridiques à utiliser en la matière.

Face à la complexité des réglementations, nous vous recommandons, avant toute opération de démembrement, de vous faire accompagner par un professionnel de la comptabilité des loueurs en meublé.